![]() ISSN: 1885-8031

ISSN: 1885-8031

https://dx.doi.org/10.5209/REVE.88960

Diferencias en la calidad de vida por efectos de las Políticas Sociales: caso el Crédito de Desarrollo Humano en Ecuador

Adrian Fernando Contento Loyola[1]![]() ,

Johanna Maribel Ochoa Herrera[2]

,

Johanna Maribel Ochoa Herrera[2]![]() ,

Julio César Granda Pardo[3]

,

Julio César Granda Pardo[3]![]() y Diana Paola Morocho Pasaca[4]

y Diana Paola Morocho Pasaca[4]![]()

Recibido: 7 de noviembre de 2022 / Aceptado: 29 de mayo de 2023 / Publicado: 22 de agosto de 2023

Resumen. El objetivo de la investigación es determinar la incidencia del Crédito de Desarrollo Humano en la calidad de vida de los beneficiarios mediante las diferencias en el acceso a servicios básicos, educación, tipo de vivienda y las percepciones en cuanto a ingresos, capacidad de compra y situación económica. Se busca aportar en la discusión sobre bono y crédito como políticas de protección social de las cuales no se tiene un registro generalizado de sus efectos en los beneficiarios según la literatura académica revisada. La población de estudio fueron los beneficiarios asentados en las parroquias urbanas del cantón Loja. La investigación fue de tipo descriptiva y deductiva con un enfoque cuantitativo, en la cual el uso de las pruebas de t independiente y U de Mann-Whitney fueron los parámetros utilizados para encontrar resultados estadísticamente significativos que verifiquen que las percepciones confirmen la hipótesis: el acceso al crédito mejora la calidad de vida de los beneficiarios en comparación a los del bono. Además, el cálculo de la probabilidad de superioridad PS fue útil al encontrar el tamaño del efecto del acceso al crédito en los beneficiarios y determinar cuál de los grupos es superior en cuanto a sus percepciones. Los resultados arrojan que los beneficiarios del crédito se encuentran en una situación más precaria que los beneficiarios del bono, pero si se encuentra una mejor autopercepción de su situación en los que obtuvieron el crédito, y además el efecto del acceso al crédito en las percepciones de los beneficiarios es mínimo.

Palabras clave: Transferencias monetarias condicionadas; Bono de desarrollo humano; Protección social; Pobreza; Microcrédito.

Claves Econlit: B55; I38; C14.

[en] Differences in the quality of life due to the effects of social policies: the case of Crédito de Desarrollo Humano in Ecuador

Abstract. The objective of this research project is to determine the incidence of the “Crédito de Desarrollo Humano” on the quality of life of the beneficiaries through the differences in access to basic services, education, type of housing, and earnings in terms of income, purchasing power and economic situation. It is intended to contribute in the discussion between the bonus and the credit as social protection policies of which there is no generalized record of their effects on the beneficiaries according to the academic literature reviewed. The study population were the beneficiaries settled in the urban area of Loja city. The research was descriptive and deductive with a quantitative approach in which the use of the U test of Mann-Whitney and the t distribution w the statistic used to find statistically significant results that verify that the perceptions confirm the hypothesis: access to credit improves the quality of life of the beneficiaries compared to those with the economic bonus. In addition, the calculation of the probability of superiority PS made it possible to find the size of the effect of access to credit on the beneficiaries and to find out which of the groups is superior in terms of their perceptions. The results show that the beneficiaries of the credit are in a more precarious situation than the beneficiaries of the economic bonus and that the effect of access to credit on the perceptions of the beneficiaries is minimum.

Keywords: Conditional cash transfer; Bono de desarrollo humano; Social protection; Poverty; Microcredit.

Sumario. 1. Introducción. 2. Política de protección social y el Bono de Desarrollo Humano. 3. Calidad de Vida. 4. Metodología. 5. Resultados. 6. Discusión. 7. Conclusiones. 8. Referencias bibliográficas. 9. Anexos.

Cómo citar. Contento Loyola, A.F., Ochoa Herrera, J.M., Granda Pardo, J.C. & Morocho Pasaca, D.P. (2023). Diferencias en la calidad de vida por efectos de las Políticas Sociales: caso el Crédito de Desarrollo Humano en Ecuador. REVESCO. Revista de Estudios Cooperativos, 1(144), e88960. https://dx.doi.org/10.5209/reve.88960.

El Crédito de Desarrollo Humano (CDH) responde a una política de protección social cuya población objetivo son las familias en extrema pobreza, mujeres embarazadas, madres solteras, personas con discapacidad y adultos mayores con nacionalidad ecuatoriana. Esta política de lucha contra la pobreza complementa al Bono de Desarrollo Humano[5] (BDH) y consiste en una transferencia anticipada del bono en condiciones preferenciales cuyo fin es el emprendimiento productivo. Lo que se espera es que los beneficios se reflejen en la mejora de ingresos, mejora del nivel de calidad de vida del núcleo familiar y la reducción de la dependencia del BDH. Bajo este contexto, se pretende determinar si el ser beneficiario del CDH marca una diferencia en cuanto a calidad de vida con respecto a los beneficiarios del BDH que no han sido sujetos de este crédito, para ello la hipótesis que enmarcó la investigación fue que el acceso al CDH muestras diferencias positivas en los efectos de la calidad de vida en comparación a los beneficiarios del BDH.

Con base en la información revisada se puede mencionar que la evidencia nacional no es concluyente con respecto a los resultados sobre el CDH y la calidad de vida, y en los casos donde el CDH tuvo éxito no es posible la extrapolación a todo el territorio ya que existen diferencias culturales y las características de la población son distintas en las regiones por la diversidad cultural y étnica que posee Ecuador. Este conjunto de problemas es descrito por López, Barrerno y Cabrera (2020) y Rosales (2017) quienes mencionan que Ecuador no cuenta con las herramientas necesarias para la evaluación de la eficacia de este programa y que la falta de información no permite conocer el éxito o fracaso del mismo.

En este sentido, es necesario aportar con información sobre el efecto del CDH en la Región sur del Ecuador, específicamente en la provincia de Loja. Ésta es una zona geográfica fronteriza con una tasa de pobreza de 31,4% y empleo adecuado de 26%, estos problemas sociales no son del todo abordados por estar fuera de los polos de desarrollo del país, por tanto, es importante evidenciar si el acceso al CDH incide en la calidad de vida de los beneficiarios, de tal forma que se tenga información que pueda ser contrastada con los efectos en otras regiones. Y, en consecuencia, se busca aportar para que la toma de decisiones por parte del Estado sea más informada y el beneficio de las mismas recaiga en las poblaciones más vulnerables.

2. Política de protección social y el Bono de Desarrollo Humano

Las transferencias monetarias condicionadas son estrategias de desarrollo implantadas en Latinoamérica en busca de mitigar los efectos de la pobreza. Los precursores han sido México y Brasil con sus programas Oportunidades y Bolsa Familia respectivamente. Basándose en sus experiencias y resultados positivos, esta estrategia ha sido adoptada por la mayoría de países en la región como una herramienta de mitigación de la pobreza (Izurieta, 2021). Además, se toma lo manifestado por López et al. (2020), en la región, debido a los procesos de movilidad social, crecimiento económico, cambios en la redistribución de la riqueza y desigualdad social, es necesaria la implementación de programas de protección social que incluyan a los sectores vulnerables y más pobres. El efecto esperado de estos programas a largo plazo es la acumulación del capital humano a través de la juventud y niñez de tal forma que esto genere la disrupción del ciclo intergeneracional de la pobreza. Para Segura-Perez; Grajeda y Pérez-Escamilla (2016) los efectos de las transferencias en tres países estudiados son positivos en relación a la salud y nutrición infantil, pero con una buena estructura administrativa gubernamental sobre todo clara y transparente. A corto plazo se espera aumentar el ingreso familiar y la reducción de la pobreza. (Cecchini, S., Villatorio, P., y Mancero, 2021). Hay quienes consideran que todavía hacen falta muchos estudios para medir la efectividad de estos programas, a pesar de algunos éxitos preliminares no hay una constancia de que las transferencias terminen con la pobreza a corto y largo plazo (Ladhani y Sitter, 2018). Sin embargo, la forma en cómo se instalen o se condicionen estas transferencias puede afectar en los resultados esperados.

Bajo este contexto, el Bono de Desarrollo Humano (BDH) es el instrumento principal de la política de protección social del Ecuador, entendiéndose por protección social a los esfuerzos para la disminución de la pobreza y desigualdad. Esta política nace a partir de la crisis económica del Ecuador a finales de los 90´s, surge en 1998 como una medida compensatoria, más no como política de protección social, por la eliminación de subsidios al gas, electricidad y combustible entregada a la población más pobre e instrumentada a través de bancos privados y el Banco Nacional del Fomento, actualmente BanEcuador. Para el año 2003 se convierte en un programa de protección social manejado por el Ministerio de Bienestar Social, este enfoque se ha mantenido hasta el 2022 y se ha diversificado su cobertura teniéndose una clasificación con base en el público objetivo, de esta forma, se tienen como beneficiarios a madres solteras, adultos mayores, mujeres embarazadas y personas con discapacidad. La base del bono es $50.00, sin embargo, el valor está sujeto a variaciones según la categoría en que se ubique el beneficiario y sus condiciones de vida. (Ministerio de Inclusión Económica y Social, 2022).

Con respecto a los efectos de esta política, se han realizado estudios que buscan evidenciar su incidencia, para ello autores como Izurieta (2021), Moncayo, Granizo, Grijalva y Rasella (2019), Ponce y Curvale, (2020), Mideros (2021) y Mideros y Gassmann (2021), estudiaron el efecto del BDH en diferentes ámbitos tales como los resultados cognitivos y no cognitivos de estudiantes de bachillerato, mortalidad de infantes cuyas enfermedades se derivan de su situación de pobreza, intención de voto dentro del ámbito político, la acumulación del capital humano a largo plazo y el fomento de la movilidad social. Dichos estudios han presentado efectos positivos del BDH en las variables estudiadas, exceptuándose el de Ponce y Curvale, (2020) e Izurieta (2021) ya que éstos reportaron efectos nulo y negativo respectivamente.

El efecto de esta política en la calidad de vida, es abordado por Rosales (2017) quién evaluó el impacto del BDH en el bienestar de los niños, reconoce que, pese a la mejora en el acceso a educación primaria y mortalidad infantil, el BDH debería involucrar a los padres y educarlos para criar a sus hijos, haciendo énfasis en que el propósito del programa está enfocado al bienestar de ellos. Así mismo, sugiere que el gobierno necesita incrementar los servicios de educación y salud sobre todo en las áreas rurales donde el trabajo infantil es más grave y el riesgo de que los niños vivan en la pobreza como adultos es alto. Por otra parte, manifiesta la necesidad de crear oportunidades laborales dentro del sector formal donde los beneficiarios del BDH puedan salir del programa.

En cuanto a la logística de entrega del BDH, se lo hace a través de la banca pública y el beneficiario debe llevar su documento de identidad para recibir el pago, frente a esta situación, también se ha mencionado la importancia de la inclusión financiera de estos grupos vulnerables, con respecto a esto, el Grupo Consultivo para Ayudar a los Pobres CGAP (2012), señala que dentro de los objetivos perseguidos por los gobiernos se tiene el incremento de medios de pago electrónicos y la promoción de la inclusión financiera. Aunque, estos objetivos no se han consolidado en unanimidad, se ha logrado el aumento de la tasa de beneficiarios que acceden a transferencias sociales y reciben el pago en una cuenta bancaria. Este factor se estima contribuye a la bancarización de este sector vulnerable y abre las puertas al abanico de servicios financieros formales, y con el acceso también a estos servicios, se contribuye a mejorar los beneficios de las transferencias de efectivo con fines sociales. En la misma línea, Chabbenderian, (2015) relaciona a los beneficiarios de los programas de transferencias monetarias condicionadas (PTMC), con la proliferación de los créditos de consumo en la región, al notarse un aumento en la oferta y el número de instituciones que modernizan las tecnologías de crédito y facilitan el acceso a una cuenta bancaria formal, que también, se usaría como medio de ahorro. En este sentido, los gobiernos lo han utilizado como un medio conductual que pueden incorporar a estos programas, sin embargo, se deberá estudiar la forma que resulte económico implementar sin que esto los induzca al sobreendeudamiento.

En cuanto a los beneficiarios, mencionan que éstos sí utilizarían los servicios financieros siempre y cuando se satisfagan sus necesidades y preferencias, lo que ha quedado indefinido ha sido si los proveedores están en la capacidad de abastecer servicios financieros incluyentes sin que su rentabilidad se vea afectada.

La discusión entre el medio de pago y la inclusión financiera se centra en los requisitos específicos que los gobiernos colocan para el retiro de la transferencia, a manera de ejemplo se puede citar el caso de México con su programa Oportunidades, el cual ha optado por la acreditación a través de un medio de verificación biométrico, el problema, es la falta de infraestructura para implementar en todo el país el equipo necesario para la lectura de huellas, esto representa un costo elevado al gobierno (CGAP, 2012).

2.1. Crédito de Desarrollo Humano

El microcrédito, al ser parte fundamental de las microfinanzas, permite la inclusión de las poblaciones más vulnerables. Thiem, P., Saito, K., & Bao, P. (2019), Yogendrarajh (2015) y Banerjee, A., Breza, E., Duflo, E., & Kinnan, C. (2019) señalan que el microcrédito consiste en montos bajos de dinero cuyo objetivo es el emprendimiento productivo e impulsan el acceso a los servicios financieros dentro de la banca formal. Para la ONU (2005), el eje fundamental del microcrédito es la erradicación de la pobreza y la creación de oportunidades que mejoren la calidad de vida de los beneficiarios. Los programas que utilizan como instrumento al microcrédito son considerados exitosos en el alivio de la pobreza, esto se debe a que los beneficiarios alcanzan la independencia económica, crean capital, aumenta la seguridad económica, reduce las brechas de exclusión social y económica (Rivera y Bejarano, 2014).

Como parte de las transferencias monetarias condicionadas, Herrera, Casanova, Mendoza, Rivilla y Cevallos, (2021) estudian a algunos países dentro de los programas que han incorporado el acceso al microcrédito, con el objetivo de crear negocios y fomentar el emprendimiento, esperando que las tasas de inclusión social aumenten. Bajo este contexto, en 2001, se crea el Crédito Productivo Solidario cuyo fin es la mejora del nivel de ingresos del BDH a través del emprendimiento. Para el año 2007 pasa a llamarse Crédito de Desarrollo Humano, el mismo que consiste en una entrega anticipada del BDH y está dirigido exclusivamente a beneficiarios del BDH y pensiones derivadas del mismo. El objetivo que se persigue con esta política es que, a través de actividades productivas, los beneficiarios puedan generar un autoempleo, con lo cual produzcan los suficientes ingresos económicos para que logren la independencia del BDH y mejora de su calidad de vida (Martínez, Borja, Medellín y Cueva, 2017; Salas et al., 2019).

El Acuerdo Ministerial Nro. 038 (2017), menciona que existen 2 modalidades del CDH, el individual, el mismo que consiste en que el beneficiario solicite el crédito, asista de forma obligatoria a un curso de capacitación para emprendimientos y reporte la actividad a la cual estará destinada el crédito. Por otra parte, se tiene el CDH asociativo el cual es solicitado por un grupo de beneficiarios, quienes de forma obligatoria reciben capacitación para emprendimientos, presentan un perfil de proyecto y firman una carta compromiso. Para cualquiera de las dos modalidades, el beneficiario accede a una cuenta bancaria en BanEcuador EP, el mismo que es un banco estatal. Según datos del MIES (2022), el total de operaciones de crédito realizadas en el cantón Loja desde el 2007 hasta junio del 2022, es de 26.164, esto representa un monto total de $17.487.626,00 dólares. En el área urbana se encuentran un total de 72,54% de beneficiarios del crédito alcanzando un monto desembolsado de $12.341.473 dólares. Se destaca que las mujeres son las más beneficiadas con este crédito ya que representan el 92.36% del total de población que accede al mismo.

Con respecto al CDH, su incidencia ha sido estudiada por Coba y Díaz (2014), Jiménez (2015), y López, et al. (2020), quienes sostienen que el CDH tuvo un impacto positivo en la percepción de calidad de vida de los beneficiarios y, así mismo explican que existió una mejora en los ingresos del núcleo familiar y que ha favorecido la inclusión social de estos grupos marginados. Por otra parte, Castillo, Salazar y Espinoza (2017) sostienen que el CDH no cumplió con su objetivo de mejorar el nivel de ingresos de las familias, y un estudio llevado a cabo por Salas, Armas y Peñarreta (2019) menciona que existe la necesidad de realizar estudios adicionales para explicar la eficacia del CDH en relación con la calidad de vida.

3. Calidad de vida

La calidad de vida se ha asociado desde sus inicios a aspectos positivos y anhelados de la vida de las personas, su concepto ha adquirido primordial importancia en los servicios sociales, de salud y educativos, al asentir subrayar la importancia de las opiniones y experiencias del propio individuo, así como justificar los programas y actividades en función de los avances medibles en logros personales de los usuarios de los servicios (Gómez, L., Verdugo, M., y Arias, B. 2010); Urzúa y Caqueo (2012:5), mencionan que no existe un concepto único, sino que es un concepto dinámico y lo definen como: “la percepción individual de la posición en la vida en el contexto de la cultura y sistema de valores en el cual se vive y su relación con las metas, expectativas, estándares e intereses”.

Algunos de los factores que determinan la calidad de vida de una persona son: el acceso a salud, la autonomía personal, la actividad física, el apoyo social y familiar recibido y percibido, la satisfacción personal en cuanto a la vida, el nivel económico, el grado de escolaridad, el tipo de vivienda, entre otros (Aguilar, Álvarez y Lorenzo, 2011). La OMS (2012), presenta 6 dimensiones en las cuales define a la calidad de vida como un estado de bienestar general aunando la parte objetiva y subjetiva en cuanto a la parte física, material y emocional. Las 6 dimensiones son: dominio físico, dominio psicológico, nivel de independencia, relaciones sociales, medioambiente y creencias personales. Con respecto al efecto de las transferencias monetarias condicionadas, Guamán, Lara, Alvarado y Ponce (2019) mencionan que dichas transferencias, al ser parte de las políticas sociales, pretenden una mejora de la calidad de vida de los grupos más vulnerables mediante una relación positiva en el acceso a salud y educación.

4. Metodología

La investigación realizada fue de tipo descriptiva y deductiva con un enfoque cuantitativo. A través de la misma se describieron aspectos referentes a la calidad de vida y percepciones subjetivas de los beneficiarios lo que permitió la generalización de los resultados de la muestra a la población de estudio. Empleando un método cuasi experimental y comparativo se utilizó la prueba U de Mann-Whitney[6] que permitió evaluar si existieron diferencias entre el grupo de control (beneficiarios del BDH) y la población que accedió al CDH. Los grupos estuvieron compuestos por 371 y 243 beneficiarios respectivamente. Además, considerando la robustez de la encuesta se aplica adicionalmente el estadístico t independiente, que permite identificar las diferencias de los grupos en muestras paramétricas. A esto se añadió la probabilidad de superioridad (PS) para conocer el tamaño del efecto del acceso al CDH en los grupos de estudio. La información se obtuvo por medio de encuestas dirigidas a beneficiarios del BDH y CDH, en este instrumento se encuentran las variables objeto de estudio, calidad de vida (variable dependiente) y acceso al CDH (variable independiente). También se incluye un análisis descriptivo-comparativo de los parámetros que abarca la calidad de vida como: nivel de escolaridad, acceso a servicios básicos y tipo de vivienda.

La muestra se construyó con base al número de beneficiarios del BDH y CDH encontrados en la zona urbana del cantón Loja, esta comprende 6 parroquias: El Sagrario, Sucre, El Valle, San Sebastián, Punzara y Carigán. Los criterios de inclusión fueron: ser beneficiarios del BDH y encontrarse en un rango de 18 a 65 años durante el periodo 2018 - 2021. La población de estudio fueron las familias que se encuentran en pobreza y extrema pobreza, cuyo principal beneficiario fueron las madres jefas de hogar. En estos hogares los beneficiarios responden a un estado civil soltero o casado quienes tienen a su cargo entre 2 a 3 personas. La encuesta fue aplicada mediante la investigación de campo durante un periodo de 2 meses, este instrumento fue validado a través del Alfa de Cronbach con un valor de 0,705 y por un grupo de expertos. Se formuló con 13 preguntas y tuvo 3 secciones, la primera sección solicitaba información general sobre el beneficiario, en la segunda constaba de una pregunta de control que permitía identificar a que grupo (BDH o CDH) pertenecía el encuestado, y la tercera sección abarcaba preguntas con respecto a aspectos objetivos y subjetivos de la calidad de vida. En los aspectos objetivos se tiene información sobre el acceso a servicios básicos, tipo de vivienda y grado de escolaridad. Para el aspecto subjetivo la información versa sobre el grado de satisfacción en cuanto a necesidades básicas, compra de alimentos, compra de vestimenta y la percepción sobre la mejora de la economía del núcleo familiar, la satisfacción fue medida usando una escala Likert de 5 categorías de forma ascendente: 1 insatisfecho, 2 algo insatisfecho, 3 ni insatisfecho ni satisfecho, 4 satisfecho y 5 muy satisfecho. Las preguntas fueron las mismas tanto para beneficiarios del BDH como para los del CDH, con ello se plantearon las siguientes hipótesis:

– H0: No existe diferencia en cuanto a la satisfacción de necesidades por ingreso entre beneficiarios del BDH y CDH.

– H1: Existe diferencia en cuanto a la satisfacción de necesidades por ingreso entre beneficiarios del BDH y CDH.

– H0: No existe diferencia en la percepción de la capacidad de compra de vestimenta entre beneficiarios del BDH y CDH.

– H2: Existe diferencia en la percepción de la capacidad de compra de vestimenta entre beneficiarios del BDH y CDH.

– H0: No existe diferencia en la percepción de la capacidad de compra de alimentos entre beneficiarios del BDH y CDH.

– H3: Existe diferencia en la percepción de la capacidad de compra de alimentos entre beneficiarios del BDH y CDH.

– H0: No existe diferencia en la percepción de la situación económica actual entre beneficiarios del BDH y CDH.

– H4: Existe diferencia en la percepción de la situación económica actual entre beneficiarios del BDH y CDH.

Con la estadística descriptiva se obtuvieron gráficos de barras del enfoque objetivo, para el enfoque subjetivo se usó la estadística descriptiva e inferencial mediante las pruebas U de Mann-Whitney y t independiente que permitió la evaluación de las hipótesis planteadas y establecer si existían diferencias estadísticamente significativas a través de P valor con un nivel de significancia de 5%. Previo al uso de la prueba U y t, se verificó el supuesto de que los datos no siguen una distribución normal mediante la prueba de Kolmogorov-Smirnov con un nivel de significancia del 5%. Con dichos resultados se determinó si el acceso al CDH incide en la calidad de vida de los beneficiarios. La escala de medición del PS fue: No efecto (PS ≥ 0), efecto pequeño (PS ≥ 0,56), efecto mediano (PS ≥ 0,64) y un efecto grande (PS ≥ 0,71) (Erceg-Hurn y Mirosevich, 2008).

5. Resultados

Los datos que se recolectan en la tabla 1 muestran a las mujeres como principales beneficiarias del BDH representando el 91% de la población y de tal resultado el 95% han accedido al CDH; la mayor concentración de población del CDH se encuentra en el rango etario de 33 a 40 años representada con el 30%. A su vez, se observa que la mayor parte de beneficiarios tienen bajo su responsabilidad entre 2 a 3 personas y constituyen el 44% de la población, siendo los casados quienes representan la proporción de un 45%. En el caso del BDH los datos son similares, el 46% tiene entre 2 y 3 personas dependientes e igualmente los casados representan la mayor parte con un 40%. Los porcentajes más bajos representan que el 1% tienen a su cargo entre 8 y 9 personas.

Tabla. 1. Estadísticos descriptivos

|

|

|

CDH |

BDH |

||

|

|

Frecuencia |

Porcentaje |

Frecuencia |

Porcentaje |

|

|

GÉNERO |

Hombre |

12 |

5% |

34 |

9% |

|

Mujer |

231 |

95% |

337 |

91% |

|

|

|

243 |

|

371 |

|

|

|

EDAD |

0-25 |

17 |

7% |

53 |

14% |

|

26-32 |

56 |

23% |

83 |

22% |

|

|

33-40 |

72 |

30% |

84 |

23% |

|

|

41-48 |

58 |

24% |

67 |

18% |

|

|

49-56 |

23 |

9% |

41 |

11% |

|

|

57-64 |

13 |

5% |

40 |

11% |

|

|

65 > |

4 |

2% |

3 |

1% |

|

|

|

243 |

100% |

371 |

100% |

|

|

ESTADO CIVIL |

Soltero(a) |

76 |

31% |

132 |

36% |

|

Casado(a) |

109 |

45% |

149 |

40% |

|

|

Unión Libre |

27 |

11% |

40 |

11% |

|

|

Divorciado(a) |

23 |

9% |

31 |

8% |

|

|

Viudo(a) |

8 |

3% |

19 |

5% |

|

|

|

243 |

100% |

371 |

100% |

|

|

CARGAS FAMILIARES |

0-1 |

27 |

11% |

73 |

20% |

|

2-3 |

107 |

44% |

169 |

46% |

|

|

4-5 |

71 |

29% |

103 |

28% |

|

|

6-7 |

31 |

13% |

19 |

5% |

|

|

8-9 |

6 |

2% |

5 |

1% |

|

|

10 > |

1 |

0% |

2 |

1% |

|

|

|

243 |

100% |

371 |

100% |

|

|

PARROQUIA |

Carigán |

32 |

13% |

75 |

20% |

|

El Valle |

81 |

33% |

115 |

31% |

|

|

Punzara |

6 |

2% |

16 |

4% |

|

|

Sagrario |

9 |

4% |

9 |

2% |

|

|

San Sebastián |

19 |

8% |

15 |

4% |

|

|

Sucre |

96 |

40% |

141 |

38% |

|

|

|

243 |

100% |

371 |

100% |

|

Fuente: Elaboración propia

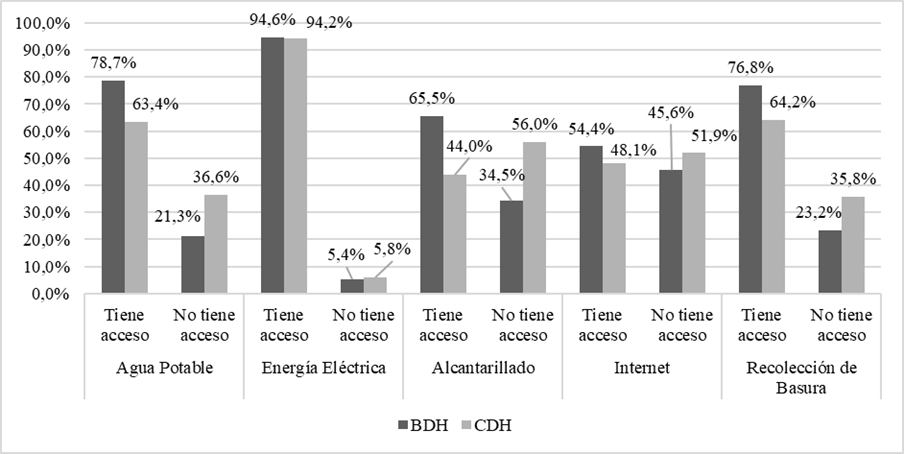

Con el enfoque objetivo de la calidad de vida se tiene que, al realizar la comparación del acceso a servicios básicos, los beneficiarios del crédito tienen mayor precariedad que los beneficiarios del bono. Se observa que las diferencias más grandes se centran en el acceso al agua potable, alcantarillado y recolección de deshechos. En cuanto al acceso a internet, no hay una marcada diferencia y en el acceso a energía eléctrica existe una mínima diferencia. La información se detalla en el Gráfico 1.

Gráfico. 1. Acceso a servicios básicos

Fuente: Elaboración propia

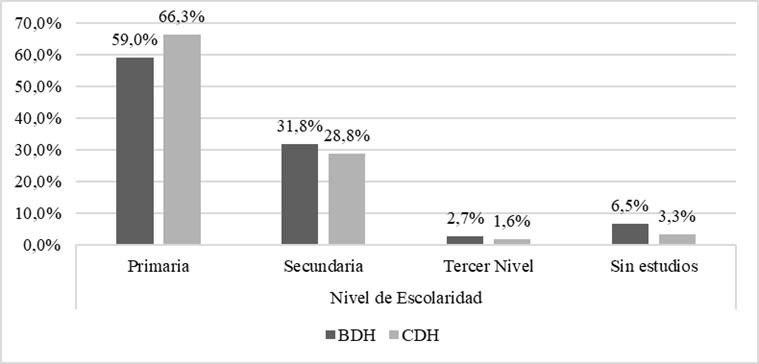

En el Gráfico 2 se obtiene el nivel de escolaridad de los beneficiarios, y se observa una tendencia similar para ambos grupos. Se encontró que la mayor proporción de beneficiarios del crédito y del bono únicamente han aprobado el nivel de educación primaria, sin embargo, existe más incidencia en los beneficiarios del crédito. Con respecto a la educación secundaria, el diferencial entre los grupos es menor al 5%, lo mismo sucede para el tercer nivel y la población sin estudios.

Gráfico. 2. Nivel de escolaridad

Fuente: Elaboración propia

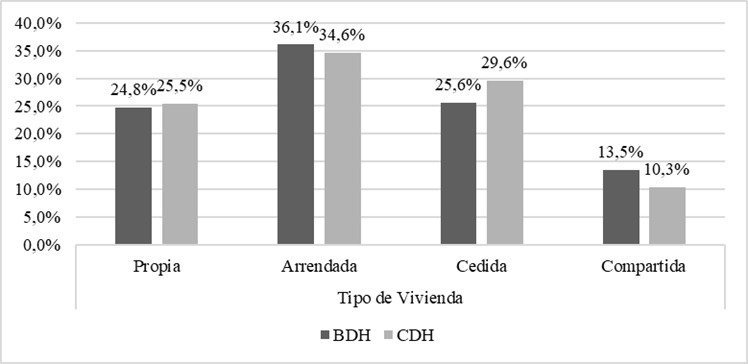

En cuanto al tipo de vivienda, a través del Gráfico 3 se evidencian similitudes entre los grupos de estudio, con respecto a residir en vivienda propia o arrendada marca un diferencial de 0,7% entre los grupos. En el caso de una vivienda arrendada o compartida, los beneficiarios del bono tienen una proporción mayor, sin embargo, en el caso de viviendas prestadas, los del crédito presentan mayor incidencia.

Gráfico. 3. Tipo de vivienda

Fuente: Elaboración propia

Mediante la comparación de los niveles de satisfacción desde la perspectiva de los beneficiarios del bono y del crédito, se encontró que el orden en las dimensiones consideradas para la evaluación subjetiva de la calidad de vida es como se indica a continuación.

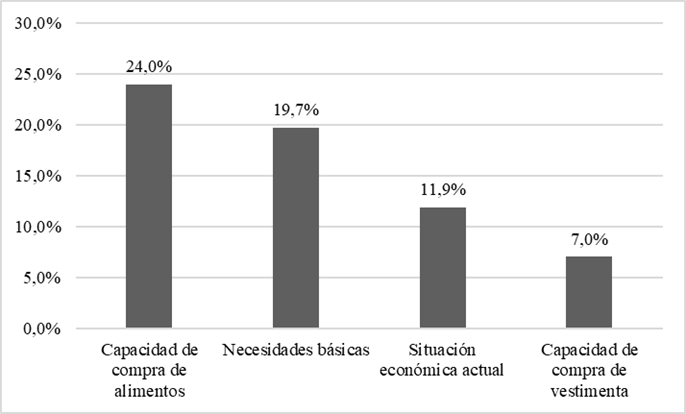

Según el Gráfico 4 la perspectiva de satisfacción de los beneficiarios del BDH es: 1. Capacidad de compra de alimentos. 2. Necesidades básicas satisfechas por ingresos. 3.Situación económica actual. 4. Capacidad de compra de vestimenta.

Se puede apreciar que los beneficiarios del bono se encuentran más satisfechos en cuanto a su capacidad de compra de alimentos 24%, seguido de la dimensión de necesidades básicas satisfechas con 19,70%, con un 11,9% la dimensión de la situación económica actual y finalmente la capacidad de compra de vestimenta con un 7%.

Gráfico. 4. Satisfacción desde la perspectiva de beneficiarios del Bono de Desarrollo Humano

Fuente: elaboración propia

Gráfico. 5. Satisfacción desde la perspectiva de beneficiarios del Crédito de Desarrollo Humano

Fuente: elaboración propia

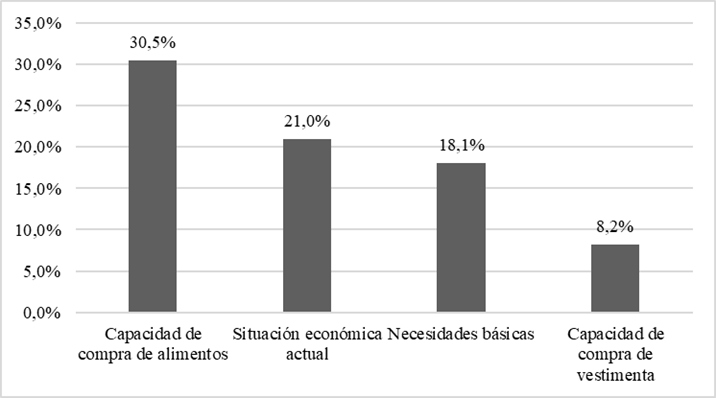

Según el Gráfico 5 la perspectiva de satisfacción de los beneficiarios del CDH es: 1. Capacidad de compra de alimentos. 2. Situación económica actual. 3. Necesidades básicas satisfechas por ingresos. 5.Capacidad de compra de vestimenta.

Se evidencia que los beneficiarios del crédito se encuentran más satisfechos en cuanto a su capacidad de compra de alimentos 30,5%, con un 21% la dimensión de la situación económica actual, seguido de la dimensión de necesidades básicas satisfechas con 18,10%, y finalmente la capacidad de compra de vestimenta con un 8,20%.

Además, se encontraron porcentajes de satisfacción que no superan el 25% para los beneficiarios del BDH y el 30% para beneficiarios del CDH, a excepción de la primera dimensión. En este sentido, no existen mayores diferencias en cuanto a su percepción de satisfacción, pero, los resultados sí sugieren altos niveles complementarios de insatisfacción en ambos grupos para cada dimensión evaluada.

Para cotejar los resultados obtenidos mediante la estadística descriptiva, se hace uso de la estadística inferencial mediante la prueba U de Mann-Whitney para el contraste de las hipótesis planteadas en el apartado de metodología.

Tabla. 2. Prueba de Kolmogorov-Smirnov

|

|

Necesidades satisfechas por ingreso |

Capacidad de compra de vestimenta |

Capacidad de compra de alimentos |

Situación económica actual |

|

Número de datos |

614 |

614 |

614 |

614 |

|

P valor |

0,000 |

0,000 |

0,000 |

0,000 |

Fuente: Elaboración propia

La prueba de Kolmogorov-Smirnov en la Tabla 2 refleja que las dimensiones no se distribuyen de forma normal, por tanto, se verifica la condición de que para el uso de la prueba U de Mann-Whitney los datos deben ser no paramétricos.

Tabla. 3. Estadísticos de contraste

|

|

CDH |

BDH |

Dif. |

No Paramétrico |

Paramétrico |

PS |

||||

|

Media |

Desv. |

Media |

Desv. |

U

de Mann Whitney |

p-valor |

Estadístico |

p-valor |

|||

|

Necesidades satisfechas por ingreso |

2,630 |

1,006 |

2,630 |

1,028 |

0,000 |

-0,192 |

0,848 |

-0,002 |

0,998 |

50% |

|

Percepción de capacidad de compra de vestimenta |

2,280 |

0,885 |

2,190 |

0,826 |

0,090 |

-1269,000 |

0,205 |

-1378,000 |

0,169 |

47% |

|

Percepción de capacidad de compra de alimentos |

3,030 |

0,983 |

2,840 |

1,001 |

0,190 |

-2,396 |

0,017 |

-2,415 |

0,016 |

45% |

|

Situación económica actual |

2,580 |

1,066 |

2,370 |

0,985 |

0,210 |

-2,425 |

0,015 |

-2,456 |

0,014 |

44% |

|

Observaciones |

N = 243 |

N = 371 |

||||||||

Fuente: Elaboración propia

De los resultados que muestran el análisis de las medias se puede evidenciar que no existe una variación significativa entre el grupo experimental (CDH) y el grupo de control (BDH), a excepción de las variables capacidad de alimentos y situación económica actual, que revelan una diferencia considerable a favor de los beneficiarios del crédito de desarrollo humano; con el propósito de dar mayor solidez al estudio se realiza una comparación del efecto de calidad de vida entre el grupo experimental y el grupo de control, mediante la comparación entre el análisis no paramétrico y paramétrico de la información, la prueba de contraste de hipótesis arrojó que para la dimensión de capacidad de compra de alimentos y situación económica actual existe diferencia entre las percepciones de los beneficiarios del CDH y del BDH (P<0,05). Para las dimensiones de necesidades satisfechas por ingreso y capacidad de compra de alimentos se presenta que no existen diferencias en las percepciones entre los grupos (P>0,05), estos resultados son similares en los dos métodos analizados.

Adicionalmente, los valores de la probabilidad de superioridad PS reflejan que existe un “No efecto” del acceso al CDH en las percepciones de los beneficiarios para todas las dimensiones evaluadas.

6. Discusión

Los programas de transferencias monetarias condicionadas son ampliamente usados dentro de América Latina y el Caribe ya que nacieron del proceso en la reforma de los programas de lucha contra la pobreza. Sus condicionalidades se basan en la garantía de la salud, nutrición, vacunación y educación para niños en edad preescolar (Ibarrarán., Medellín, Regalia y Stampini, 2017). El BDH mantiene estas condicionalidades para sus beneficiarios cuyo objetivo es aumentar el nivel de ingresos del núcleo familiar para asegurar un mínimo de consumo, sin embargo, el CDH tiene un enfoque más amplio que busca la generación de ingresos superiores al BDH mediante el emprendimiento productivo, cuyo resultado sea la independencia del hogar de esta política social. La investigación no abarca las condicionalidades del CDH ni evalúa su cumplimiento, lo que se logró fue inferir que mediante el acceso a este crédito las familias no logran mejorar sus ingresos y el efecto se ve reflejado en sus condiciones y percepciones de vida. Así también, no se evalúa el efecto del programa de transferencias en la variable calidad de vida, sino el valor incremental que aporta el sub programa CDH a la sustentabilidad de los receptores, a efecto de determinar cómo el capital acumulado para generar emprendimiento aporta a mejorar el ingreso familiar y consecuentemente se representa a través de las variables estudiadas en la calidad de vida de los perceptores.

El programa Progresa en México es uno de los más importantes al momento de evaluar el esquema de su implementación. Esta política se dirige a las comunidades rurales en condiciones serias de pobreza quienes no cuentan con acceso a educación ni salud. Por tal motivo, se centra en garantizar el acceso a la educación, matriculación y asistencia en un centro educativo. Otro programa dentro de la región es Familias en Acción en Colombia, está dirigido a las poblaciones más pobres del país y su condicionalidad radica en la asistencia escolar y la atención de salud de niños y adolescentes (Slavin, 2010). Se observan similitudes de estas políticas con respecto del Bono de Desarrollo Humano, las condicionalidades que se aplican influyen en las poblaciones más jóvenes lo que indica que buscan que las nuevas generaciones logren tener mejores oportunidades que la de sus progenitores.

Mideros (2021) menciona que las transferencias monetarias condicionadas tienen el potencial para ayudar en la acumulación del capital humano y producir un retorno económico que cubra el costo de oportunidad con el incremento del ingreso de los hogares más pobres y promover las inversiones en capital humano. Añade que, en Ecuador, se obtuvo que esta política garantizó un mayor nivel de escolaridad. Por otra parte, Izurieta (2021), encontró que, aunque el impacto en la asistencia escolar es positivo, el programa del BDH tuvo efectos negativos en mediciones cognitivas y no cognitivas. La investigación no logra abarcar estos aspectos, y con respecto a la escolaridad sólo se tiene que los beneficiarios del CDH responden en su mayoría a la educación primaria. No se evaluó el grado de escolaridad de las nuevas generaciones provenientes de estos hogares receptores del crédito.

La población de estudio en las investigaciones de Coba y Díaz (2014), Jiménez (2015), Castillo et al. (2017) y Salas et al. (2019), posee las mismas condiciones pobreza y extrema pobreza debido a que el BDH es una política pública del Ecuador, por tanto, la calificación de los hogares se lleva a cabo mediante una secretaría de Estado, en este caso el MIES. Esta entidad califica a los beneficiarios mediante una única métrica conocida como el índice del Registro Social. Esto se verifica con el Informe mensual de gestión de Bonos y Pensiones, se conoce que 90.60% de beneficiarios del CDH son mujeres y que un 7,90% son hombres, y que los núcleos familiares están conformados por 4,1 miembros (Almeida, 2022). La población encuestada responde a los siguientes datos: 95,06% de mujeres y un 4,94% de hombres.

Dentro de las investigaciones realizadas sobre la incidencia del CDH se tiene que Salas et al. (2019), encontró que los beneficiarios del CDH asociativo en un 73% tienen un nivel de educación primario, con respecto a la vivienda, reportan que sólo el 29% viven con familiares o en casas prestadas. En cambio, la investigación arrojó que un 66,3% de beneficiarios del CDH tienen educación primaria y que un 39,9% viven en casas cedidas o con familiares. Las discrepancias encontradas se deben a que Salas et al. (2019) realiza su investigación en la zona rural del cantón Loja, donde los niveles de educación son más bajos, por otra parte, su objeto de estudio es únicamente el CDH en su modalidad asociativa, mientras que para la investigación se encontró beneficiarios con el CDH individual y asociativo al sector urbano.

Coba y Díaz (2014), hacen uso del estadístico t de student y encontraron que los ingresos percibidos por los beneficiarios del crédito, en modalidad asociativa, fueron mejores que los percibidos por los del bono al 95% del nivel de significancia y con un p valor = 0,000. Además, con una correlación de Pearson determinaron una relación positiva entre el número de asociados y los ingresos del emprendimiento. debido a la naturaleza de sus datos ellos encontraron, en función al nivel de ingresos, que los beneficiarios del crédito tienen una mejor posición. Por otra parte, Salas et al. (2019) emplearon y una regresión Probit para encontrar relaciones entre variables sociodemográficas y niveles de satisfacción en cuanto al acceso al crédito, concluyen que las beneficiarias que sean divorciadas o con una instrucción de tercer nivel tienen mayor probabilidad de encontrarse en el rango de “muy satisfecha” en cuanto al acceso al crédito. Por otra parte, hacen hincapié en que su estudio es preliminar y que la satisfacción no es del todo explicada por las demás variables sociodemográficas como edad, sexo, estado civil, nivel de educación o tipo de vivienda. Esta investigación no usó métodos estadísticos de correlación para encontrar relaciones entre calidad de vida y el acceso al crédito, sino un método comparativo entre medias y medianas de los dos grupos de estudio (CDH y BDH). Se encuentra discrepancia de los resultados reportados tanto a nivel descriptivo e inferencial. No hay características relevantes que muestren diferencias significativas en los beneficiarios de los programas, los datos analizados como son: nivel de escolaridad, tipo de vivienda, acceso a servicios básicos variables objetivas de la calidad de vida, en las observaciones no muestran cambios diferenciados ni evidencian mejor posición en cualquiera de los grupos. En las variables subjetivas de capacidad de vestimenta no se encuentra mejoría en cualquiera de los grupos. En la variable capacidad de compra de alimentos, y la mejoría su situación económica, refleja una mejor posición a favor de los usuarios del CDH. Sin embargo, en el contraste con la Prueba de Superioridad el efecto que se observa en todos los casos no superó el 50% para todas las variables, considerándose que le efecto es bajo o mínimo.

7. Conclusiones

El análisis de las condiciones de vida y percepciones de satisfacción en cuanto a ingresos, capacidad de compra y situación económica dan a conocer un panorama alejado del fin del CDH como política de protección social. Y esto a su vez, se aleja de los fines de las transferencias monetarias condicionadas.

El acceso al CDH pretende mejorar los niveles de vida de la población, sin embargo, se encontró que, si bien existen diferencias en cuanto a las condiciones de vida al compararse con el BDH, éstas no son significativas. La población de estudio no está experimentado un cambio en sus ingresos a través del emprendimiento que les permita ubicarse en localidades donde el acceso al agua potable, alcantarillado y servicio de recolección de basura no sean un problema desatendido por autoridades locales. Además, que no se evidencia que los perceptores del programa tengan una mejoría visible en cuanto al acceso de vivienda, se observó datos muy similares entre el grupo BDH y CDH, en el primer caso el 60,9% frente al 60,1% del segundo grupo tienen posibilidades de vivienda propia o pago de alquiler. Para el nivel de educación los datos tampoco son disímiles. Esto se verifica ya que los beneficiarios de crédito perciben que están más satisfechos en cuanto a la situación económica actual que en sus necesidades básicas. El estadístico de comparación de medias y medianas reveló que no hay diferencias estadísticamente significativas al 95% (P>0,05) entre las percepciones de los grupos de estudio en cuanto a satisfacción de necesidades básicas y capacidad de compra de alimentos, pero sí encontró diferencias entre los grupos para la capacidad de compra de vestimenta y situación económica actual. Además, el cálculo de la probabilidad de superioridad mostró que el grupo de bono es mejor a los del crédito en las dimensiones de capacidad de compra de vestimenta (PS = 47%), capacidad de compra de alimentos (PS = 45%), y situación económica actual (PS = 44%), en cuanto a la satisfacción de necesidades básicas ningún grupo es mejor que el otro (PS=50%). El uso del PS como medida del tamaño del efecto del acceso al crédito, muestra que la incidencia es nula (0 ≤ PS ≤ 0,56) al comparar las poblaciones de estudio.

La nula incidencia del acceso al crédito deja al descubierto el déficit de control de esta política, lo cual se reafirma con lo mencionado por López et al. (2020) y Rosales (2017). Además, es importante que tanto el BDH como el CDH se suministren como una alternativa temporal sin que se conviertan en un instrumento de dependencia económica que exacerbe la situación de vulnerabilidad de las familias.

En la situación que se describe para los grupos estudiados, no se observa el cumplimiento satisfactorio al objetivo del programa que se propone como la promoción de la autonomía financiera y mejora de la calidad de vida a los beneficiarios del microcrédito (MIES, 2022). En esta perspectiva, sería necesario plantear una evaluación a la partida presupuestaria que sujeta el programa, y aplicar el estudio a otras ciudades en este país, a fin de determinar la causalidad de los efectos en la provisión de los recursos; y en esa línea, aportar a los hacedores de la política pública un replanteamiento para la mejora de esta asistencia. Puesto que como lo menciona CEPAL (2021) la evaluación constante y aplicación de estrategias en la articulación del programa, garantizará una mejor orientación a la asignación presupuestaria, cautelar calidad del gasto y la definición de nuevas prioridades en los programas.

Por último, según lo observado en el estudio actual, se entiende que el ser beneficiarios del CDH, los excluye de recibir el subsidio del BDH. Esto, indica que, si los fondos no están correctamente direccionados en un negocio que sea sostenible, o su vez, que genere ingresos superiores al monto del subsidio, el impacto al nivel de vida de estos grupos puede ser de mayor vulnerabilidad al de su situación inicial.

Conflicto de intereses: Los autores declaran no tener conflicto de intereses.

Declaración de contribución de autoría:

Adrián F. Contento L.: Curación de datos, análisis formal, investigación, metodología, visualización, redacción (borrador original).

Johanna M. Ochoa H.: Conceptualización, adquisición de fondos, investigación, administración del proyecto, supervisión, visualización, redacción (revisión y edición).

Julio C. Granda P.: Conceptualización, adquisición de fondos, investigación, redacción (revisión y edición).

Diana P. Morocho P.: Conceptualización, adquisición de fondos, investigación, redacción (revisión y edición).

Apoyos: El presente estudio fue realizado en el marco del proyecto de investigación denominado “Evaluación del Microcrédito otorgado a los beneficiarios del Bono de Desarrollo Humano del cantón Loja” (43-DI-FJSA-2021), el cual es financiado por el departamento de investigaciones de la Universidad Nacional de Loja. Además, el artículo forma parte del Trabajo de Integración Curricular previo a la obtención del título en licenciatura denominado: Destino del Crédito Desarrollo Humano y su incidencia en la calidad de vida de sus beneficiarios.

8. Referencias bibliográficas

Aguilar, J., Álvarez, J., & Lorenzo, J. (2011). Factores que determinan la calidad de vida en las personas mayores. International Journal of Developmental and Educational Psychology, 4(1), pp. 161–168. http://www.redalyc.org/articulo.oa?id=349832331017.

Almeida, W. (2022). Informe mensual de gestión de Bonos y Pensiones. MIES. Quito.

Banerjee, A., Breza, E., Duflo, E., & Kinnan, C. (2019). Can microfinance unlock a poverty trap for some. National Bureau of Economic Research. DOI: 10.3386/w26346.

Castillo, G., Salazar, P., & Espinoza, W. (2017). Análisis del Crédito de Desarrollo Humano en los beneficiarios ubicados en la provincia Guayas. Ecuador. Revista Publicando, 4(10), pp. 485–504. https://bit.ly/3wrJCxI.

Cecchini, S., Villatorio, P., & Mancero, X. (2021). El impacto de las transferencias monetarias no contributivas sobre la pobreza en América Latina. Revista CEPAL, Nº 134. https://hdl.handle.net/11362/47281.

CGAP. (2012). Transferencias de efectivo con fines sociales e inclusión financiera: Experiencias en cuatro países. Enfoques, 77. Obtenido de: https://n9.cl/tsjl3.

Chabbenderian, F. (2015). La financiarización de los pobres en América Latina: Una aproximación de las imágenes del mundo que crean los organismos multilaterales de crédito. En R. Sánchez, Sentidos y Sensibilidades. Obtenido de: https://n9.cl/k0dt7.

CEPAL (2021). Acerca de la evaluación de políticas y programas públicos. Obtenido de: https://n9.cl/hr6ly.

Coba, E., & Díaz, J. (2014). El crédito de desarrollo humano asociativo en la economía social y solidaria de la provincia de Tungurahua-Ecuador. Analítika, Revista de Análisis Estadístico, 7(1), pp. 33–47. Obtenido de: https://n9.cl/anr41.

Erceg-Hurn, D. M., & Mirosevich, V. M. (2008). Modern Robust Statistical Methods: An Easy Way to Maximize the Accuracy and Power of Your Research. American Psychologist, 63(7), pp. 591–601. https://doi.org/10.1037/0003-066X.63.7.591.

Gómez, L., Verdugo, M., & Arias, B. (2010). Calidad de vida Individual: Avances en su conceptualización y retos emergentes en el ámbito de la discapacidad Universidad de Valladolid. 453-472.

Guamán, J., Lara, E., Alvarado, R., & Ponce, P. (2019). Efecto del bono de desarrollo humano en el gasto en salud y educación en Ecuador utilizando Propensity Score Matching. Revista Economía y Política, 15(30), pp. 24–39. https://doi.org/10.25097/rep.n30.2019.02.

Herrera Sánchez, M. J., Casanova Villalba, C. I., Mendoza Armijos, H. E., Rivilla Requelme, S. E., y Cevallos Farías, J. J. (2021). El Crédito de Desarrollo Humano como estrategia de la Economía Popular y Solidaria para combatir la pobreza. Visionario Digital, 5(1), pp. 52–69. https://doi.org/10.33262/visionariodigital.v5i1.1540.

Ibarrarán, P., Medellín, N., Regalia, F., Stampini, M., & Inter-American Development Bank. Social Protection and Health Division. (2017). Así funcionan las transferencias condicionadas: buenas prácticas a 20 años de implementación (Vol. 1). Banco Interamericano de Desarrollo.

Izurieta, G. (2021). Conditional cash transfers and cognitive, non-cognitive outcomes: The case of the bono de desarrollo humano in Ecuador. Revista Politecnica, 47(1), pp. 57–70. https://doi.org/10.33333/rp.vol47n1.06.

Jiménez, E. (2015). Incidencia del Crédito de Desarrollo Humano en la Creación de Nuevas Microempresas. Sigma, 2(1), pp. 102–109. https://doi.org/10.24133/sigma.v2i1.928.

Ladhani, S., Sitter, K. (2018). Conditional cash transfers: A critical review. Development Policy Review. 38, pp 28–41. https://doi.org/10.1111/dpr.12416.

Levin, R., Rubin, D., Balderas, M., del Valle, J., & Gómez, R. (2004). Estadística para la administración y economía (Séptima). Pearson Educación de México S.A de C.V.

López Paredes, H. A., Barreno Benavides, L. E., & Cabrera Maya, L. G. (2020). Análisis del impacto del crédito para iniciativas productivas entregados a los beneficiarios del Bono de Desarrollo Humano. Estudio de caso. Revista Economía y Política, 31, pp. 01–17. https://doi.org/10.25097/rep.n31.2020.01.

Martínez, D., Borja, T., Medellín, N., & Cueva, P. (2017). Cómo funciona el Bono de Desarrollo Humano. Banco Interamericano de Desarrollo. Obtenido de: http://www.iadb.org.

Mejía Trelles, N. P. (2020). Bono de desarrollo humano y su incidencia en la calidad de vida de las beneficiarias del cantón El Chaco. Revista Eruditus, 1(3), pp. 9–19. https://doi.org/10.35290/re.v1n3.2020.363.

Mideros, A. (2021). A cost-effectiveness analysis of social transfers on human capital accumulation. Problemas Del Desarrollo, 52(207), pp. 133–156. https://doi.org/10.22201/IIEC.20078951E.2021.207.69725.

Mideros, A., & Gassmann, F. (2021). Fostering social mobility. The case of the Bono de Desarrollo Humano in Ecuador. Journal of Development Effectiveness, 13(4), pp. 385–404. https://doi.org/10.1080/19439342.2021.1968931.

Mideros, A., Gassmann, F., & Mohnen, P. (2012). Estimation of Rates of Return of Social Protection Instruments in Cambodia: A Case for Non-Contributory Social Transfers. Maastricht Graduate School of Governance. Obtenido de: http://collections.unu.edu/view/UNU:1266.

Ministerio de Inclusión Económica y Social. MIES (04 de mayo de 2017). Acuerdo Ministerial N°038. Quito, Pichincha, Ecuador.

Ministerio de Inclusión Económica y Social. MIES (2022). Crédito de Desarrollo Humano. 19 de Julio de 2022, from https://n9.cl/p9qrx.

Moncayo, A. L., Granizo, G., Grijalva, M. J., & Rasella, D. (2019). Strong effect of Ecuador’s conditional cash transfer program on childhood mortality from poverty-related diseases: A nationwide analysis. BMC Public Health, 19(1). https://doi.org/10.1186/s12889-019-7457-y.

ONU. (2005). La función del microcrédito y la microfinanciación en la erradicación de la pobreza. Obtenido de: https://n9.cl/m9xoh.

OMS. (2012). WHOQOL User Manual Programme on mental health division of mental health and prevention of substance abuse World Health Organization. Obtenido de: https://www.who.int/tools/whoqol.

Ponce, J., & Curvale, C. (2020). Cash transfers and political support: evidence from Ecuador. International Journal of Development Issues, 19(2), pp. 255–274. https://doi.org/10.1108/IJDI-11-2019-0187.

Rivera, K., & Bejarano, J. (2014). Microcredit: an instrument of management in the solution of poverty. Revista de Investigación Universitaria, 3(2), pp. 29–37.

Rosales Mitte, D. (2017). The Effects on Children’s Well-Being of Ecuador’s Conditional Cash Transfer “Bono de Desarrollo Humano.” Poverty and Public Policy, 9(3), pp. 297–305. https://doi.org/10.1002/pop4.185.

Salas, E., Armas, R., & Peñarreta, M. (2019). Análisis del crédito de desarrollo humano asociativo en el sur del Ecuador. 593 Digital Publisher CEIT, 5–1(4), pp. 19–28. https://doi.org/10.33386/593dp.2019.5-1.126.

Segura-Pérez, S., Grajeda, R., & Pérez-Escamilla, R. (2016). Conditional cash transfer programs and the health and nutrition of Latin American children. Pan American Journal of Public Health, 124-137. https://iris.paho.org/handle/10665.2/31184.

Slavin, R. E. (2010). Can financial incentives enhance educational outcomes? Evidence from international experiments. In Educational Research Review Vol. 5, Issue 1, pp. 68–80. https://doi.org/10.1016/j.edurev.2009.12.001.

Thiem, P., Saito, K., & Bao, P. (2019). Impact of microcredit on rural household welfare and. Journal of Policy Modeling. https://doi.org/https://doi.org/10.1016/j.jpolmod.2019.02.007.

Urzúa, A., & Caqueo, A. (2012). Quality of life: A theoretical review. Terapia Psicológica, 30(1), pp. 61–71.

Yogendrarajh, R. (2015). Micro Credit is a Tool for Women Entrepreneurship. Journal of Mathematics and System Science, 385-390. https://doi.org/10.17265/2159-5291/2015.09.005.

9. Anexos

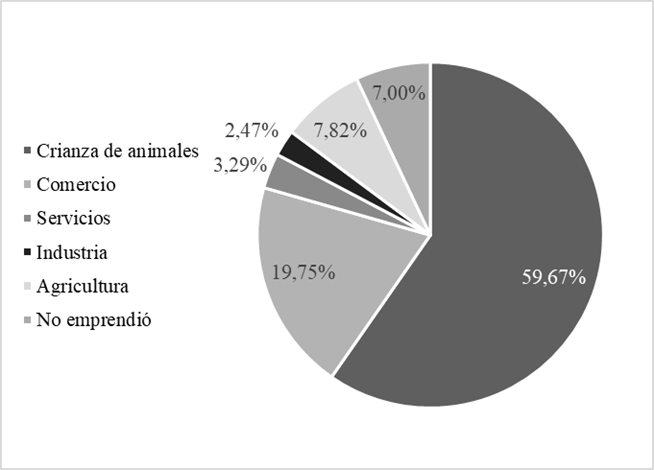

Los destinos del CDH según las líneas de emprendimiento preferidas por los beneficiarios. Se tiene que la crianza de animales es el principal uso del crédito (59,67%), seguido de actividades de comercio (19,75%), y con menos preferencia la agricultura (7,82%), servicios (3,29%) e industria (2,47%). Además, se encontró que no todos los beneficiarios usan el crédito para el emprendimiento (7%), en este caso el dinero es usado en el pago de deudas, gastos personales, medicina, estudio de sus hijos, entre otros.

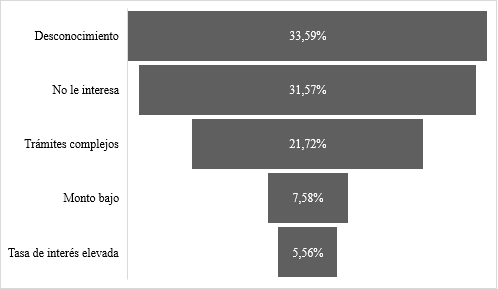

Las principales razones de porqué los beneficiarios no acceden al crédito son: